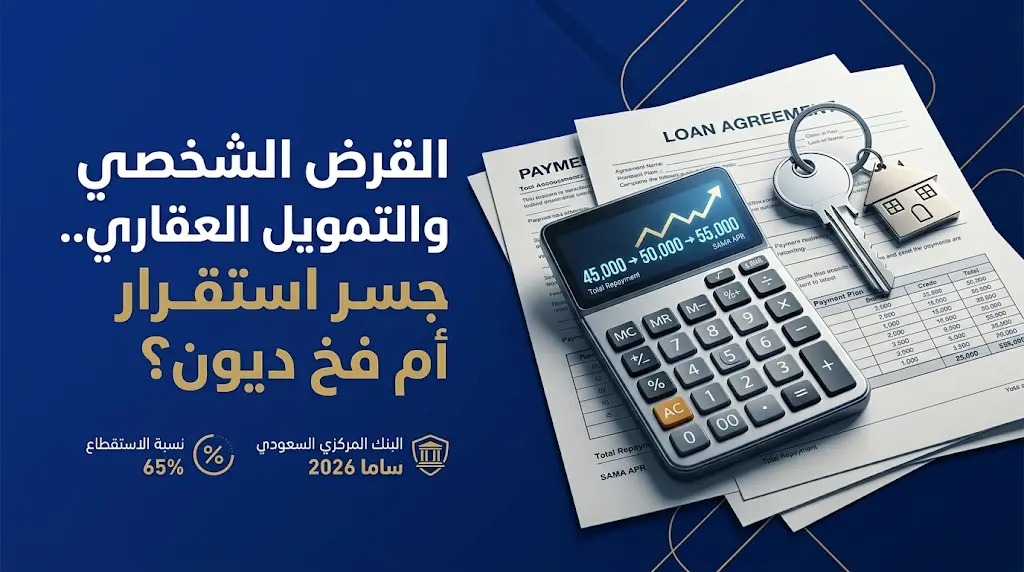

تحذيرات من دمج القرض الشخصي والتمويل العقاري لتجنب فخ الديون وتضخم الفوائد في 2026

إن قرارك بالجمع بين قرض شخصي وتمويل عقاري قد يحدد مستقبلك المالي للسنوات العشرين القادمة؛ فإما أن يكون جسراً نحو الاستقرار أو فخاً يبتلع مدخراتك نتيجة تضخم الفوائد المركبة وتجاوز حدود الاستقطاع الآمنة من راتبك الشهري في ظل معطيات السوق الحالية لعام 2026.

في تحديث جديد يهم الباحثين عن السكن، شددت خبيرة التمويل العقاري عبير حمدان عبر برنامج "يا هلا" على ضرورة الحذر من استخدام التمويل الشخصي كأداة أساسية لتغطية الدفعة الأولى أو تكاليف العقار، وأوضحت أن هذا السلوك التمويلي يؤدي إلى رفع "التكلفة الإجمالية" للمسكن لمستويات تفوق القيمة السوقية العادلة، مشيرة إلى أن القرض الشخصي يجب أن يظل خياراً تكميلياً محدوداً جداً ولا يؤثر على التدفق النقدي الضروري لإعالة الأسرة.

بناءً على المعطيات الاقتصادية وضوابط التمويل المسؤول، يوضح الجدول التالي متى يكون القرض الشخصي خياراً خاطئاً عند شراء العقار:

| الحالة | التأثير المالي المتوقع | القرار السليم |

|---|---|---|

| تجاوز نسبة الاستقطاع 65% | خطر التعثر الائتماني وعدم القدرة على الوفاء بالالتزامات المعيشية. | التوقف فوراً عن طلب القرض. |

| ارتفاع الفائدة المركبة | زيادة تكلفة العقار بنسبة قد تصل إلى 40% إضافية عن سعره الأصلي. | البحث عن بدائل ادخارية أو دعم سكني. |

| غياب الاستقرار الوظيفي | التعرض للمساءلة القانونية في حال انقطاع الدخل. | تأجيل خطوة التمويل المزدوج. |

ضوابط البنك المركزي السعودي (ساما) لعام 2026

من المتوقع أن يستمر البنك المركزي السعودي (ساما) في تشديد الرقابة على "التمويل المسؤول" خلال الفترة القادمة من عام 1447 هـ، لضمان استدامة القطاع العقاري وحماية الأفراد من الانجراف خلف القروض الاستهلاكية غير المدروسة، وتلزم هذه الضوابط جهات التمويل بتقييم دقيق للقدرة الائتمانية للعميل، حيث تظهر البيانات أن الحفاظ على هامش مرونة في الراتب هو الضمان الوحيد لمواجهة أي تغيرات في تكاليف المعيشة.

كيف توازن بين الكفاءة المالية والسلوك الاستهلاكي؟

لتحقيق معادلة السكن الناجحة، يجب على المواطن تقييم ثلاثة محاور رئيسية اليوم، الأحد 24 مايو 2026، قبل التوقيع على أي عقد تمويلي:

- الكفاءة المالية: هل العائد من امتلاك العقار حالياً يبرر تكلفة القرض الشخصي الإضافية؟

- التدفق النقدي: التأكد من بقاء جزء كافٍ من الراتب عبر مراجعة الحسابات في منصة أبشر والخدمات البنكية المرتبطة.

- السلوك الاستهلاكي: تقليص الديون قصيرة الأجل قبل الدخول في التزام عقاري طويل الأمد.

الخلاصة: متى تتراجع عن خطوة القرض؟

يظل التراجع عن القرض الشخصي هو القرار الأكثر حكمة إذا وجدت أن "نسبة الاستقطاع" ستصل إلى حدودها القصوى التي تمنعك من الادخار للطوارئ، الاستقرار السكني الذي تسعى إليه عبر منصة سكني يجب أن يتوافق مع قدراتك المادية الواقعية، فالحصول على منزل لا يعني التضحية بجودة الحياة اليومية أو الوقوع في فخ الديون المتراكمة التي قد تستمر آثارها لسنوات طويلة.

💬 النقاش

لا توجد مشاركات بعد. كن أول من يشارك!